代襲相続とは

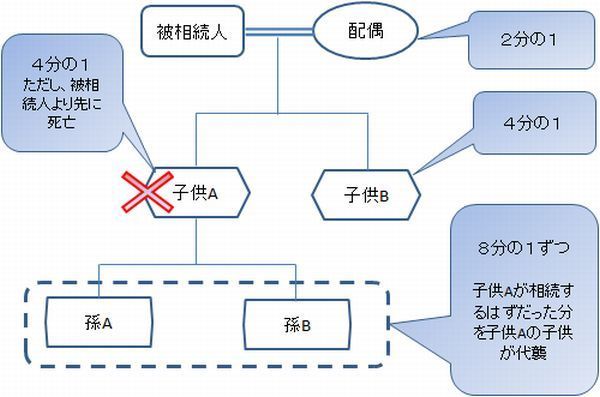

代襲相続とは、例えば以下の図で説明しますと、被相続人の相続人は配偶者と子供Aと子供Bの3人です。配偶者は相続分1/2、子供Aと子供Bは1/4ずつです。しかし、子供Aが被相続人より先に亡くなった場合、相続人は配偶者と子供Bの2人だけになるのでしょうか?もしそうだとすると、子供Aの子供(孫A、孫B)の相続に不公平が生じます。それはもし子供Aが死亡せず被相続人の相続をすることができた場合と、できなかった場合で孫A、孫Bが受け取る財産の額が異なってくるためです。

そのため、もし被相続人より先に相続人が死亡した場合、被相続人の相続は先に死亡した相続人の子がする事ができ、これを代襲相続と言います。

相続分

代襲相続人の相続分は「相続人がする事となる相続分」です。上記の図で説明しますと、子供Aが死亡した場合、代襲相続人の孫Aと孫Bは子供Aは相続すべきだった相続分1/4を分け合うため。1/8ずつとなります。決して子供Bと按分して「配偶者:1/2、子供A:1/3、孫A:1/3、孫B:1/3」となったりしない事に注意が必要です。

代襲の代襲(再代襲)

もし代襲相続人も相続開始時に死亡していたら、更にその子が代襲相続します。これを「再代襲」といいます。ただし、兄弟姉妹が相続人の場合の代襲は、その子供までに限られます。

代襲されるとき

・代襲相続がされるときは以下の様な場合です。

◆相続人が死亡していたとき

◆相続人が欠格事由に該当したとき

◆相続人の廃除があったとき

・代襲相続がされないときは以下の様な場合です。

◆相続の放棄をしたとき

◆直系尊属が相続人であるとき

お問合せ・ご相談はこちら

| 受付時間 | (平日)10:00~19:00 (土日祝)定休日 |

|---|

| 定休日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

練馬区で相続・遺言のご相談なら、江古田の豊島行政書士事務所『練馬相続相談センター』までどうぞ。相続相談、相続手続、遺産分割協議書作成など遺産相続から、遺言書作成など遺言のご相談まで、親切丁寧にサポートいたします。また、建設業許可申請、ビザ申請、会社設立・法人設立など、行政書士業務も承ります。

| 対応エリア | ※練馬区を中心に東京都内にもお伺いいたします。 |

|---|

事務所紹介