〒176-0006 東京都練馬区栄町46-3 203

営業時間 | (平日)10:00~19:00 (土日祝)定休日 |

|---|

特定居住用宅地を詳しく知りたい

相続税が実質的に増税になって以降、不動産をお持ちの全ての方に相続税の課税の心配が出てきました。特に地価の高い地域にお住まいの方は特別大きな土地でなくても相続税がかかってしまうケースもございます。

こちらでは生活する上で当然に必要となる土地や家屋について課税がされないように配慮された相続税の「小規模宅地等の特例」のうち、住まい(特定居住用宅地等)についてを少し詳しくご案内いたします。ただし、小規模宅地の特例は状況によってはとても複雑ですので、こちらを参考としつつ個別の検討が必要になりますのでご注意ください。

注意!こちらのページは平成27年1月1日以降の相続に関してをお話しします。それより前の相続はルールが異なる点がありますのでご注意ください。

◆小規模宅地等の特例の原則

相続税についてなぜ小規模宅地等の特例などが定められているのでしょう。また、小規模宅地等の特例を考える上で忘れてはいけないことは何でしょう。当事務所では以下の2点を挙げてみました。

①相続税における小規模宅地等の特例は残された親族の居住や事業を守るためのものです。

②特例適用させることができるのは「被相続人の土地」ですので、その土地を誰が相続するかが大切です。

※大切なのは「被相続人の土地」です。土地についてどのように利用されており、誰が相続するかが大きな問題であり、建物が誰のものか、誰が相続するかは問題ではありません。

◆適用されるとどうなるのか

小規模宅地等の特例が適用できる土地は相続税を計算する上で有利になります。どの位有利になるかと言うと、本ページで主に扱う居住用の土地については、面積330㎡までの土地に対して評価額を80%減として扱うことができるのです。

例えば評価額5000万円の土地について小規模宅地等の特例が適用できれば評価額を1000万円とすることができます。

これは相続税がかかるかどうかの大きな境目になる可能性があります。相続人2名の場合、基礎控除額は4200万円です。相続財産の総額が4200万円を超えた額に対して相続税がかかります。先ほどの例だけをとっても、そのままの評価額5000万円では基礎控除額との差額の800万円に対して相続税がかかりますが、小規模宅地等の特例が適用されれば土地の評価額は1000万円となり、相続税はかからなくなります。

◆「特定居住用宅地等」とは

特定居住用宅地等と聞くと何か難しい感じがしますが、「宅地」となにが違うのでしょう。それは宅地のなかでも小規模宅地等の特例が適用される宅地のことを「特定居住用宅地等」と呼びます。特定居住用宅地等は居住をするための土地についてですが、他にも事業をするための土地について小規模宅地等の特例が適用されれば「特定事業用宅地等」となりますし、駐車場や貸家をしている土地に小規模宅地等の特例が適用されれば「貸付事業用宅地等」と呼ばれます。

◆だれが土地を相続すれば適用されるのでしょう

小規模宅地等の特例では被相続人の土地をどのように利用されてきて、誰が相続するかが大切です。これは原則①のように残された親族の生活を守る必要がある場合に特例が適用されますが、以下にその要件をご案内いたします。

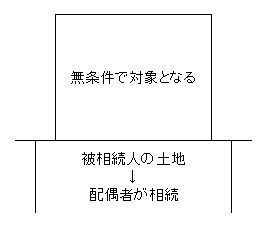

・配偶者が土地を相続する

被相続人の配偶者が被相続人の土地を相続した場合、無条件で小規模宅地等の特例の対象となります。後にご案内する「同居の親族」などが土地を相続する場合は、被相続人の生前から同居していた親族である必要があったり、亡くなられたあともその土地に居住しなければならないルールがありますが、配偶者の場合はこのような縛りはありません。

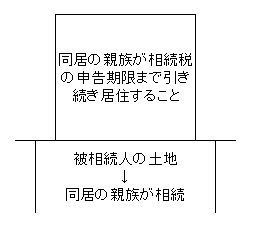

・同居の相続人が土地を相続する

被相続人と同居していた親族が被相続人の土地を相続し、かつ相続税の申告までそこの居住し続けることで小規模宅地等の特例を受けることができます。配偶者が相続する場合は同居していなくても、居住し続けなくても小規模宅地等の特例を受けることができましたが、配偶者以外の親族はそれぞれに別の要件が必要となってきます。

なお、注意する点は、小規模宅地等の特例を受けることができる人は相続人でなく「親族」です。「親族」とは『六親等内の血族、配偶者、三親等内の姻族』ですので、同居していた孫が被相続人の土地を相続する場合でも小規模宅地等の特例をうけることができます。

ただし、孫が土地を相続するには遺言書などで遺贈する必要などがありますので、この点も注意が必要です。

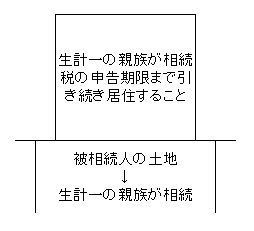

・生計一の親族が土地を相続する

「生計一の親族」とは食費や光熱費など、生活に必要なことを同じ財布から支出する親族です。生計を一にする親族であれば同居している必要はありません。同居はしていなくても被相続人の土地の上で、被相続人と同じ財布で生活している親族は保護すべきとの観点より、生計一の親族も要件が揃えば小規模宅地等の特例を受けることができます。

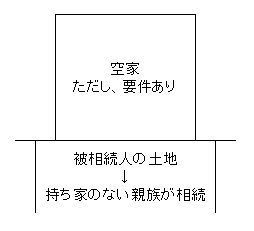

・「家なき子」が土地を相続する

「家なき子」とは被相続人の子供(親族)で、被相続人と同居をしていなくても、自分の持ち家がなく、いずれは実家に戻ってくると想定される場合に小規模宅地等の特例が適用されます。しかし、家なき子は同居の要件もなく、また被相続人の亡くなったあとの居住の要件もありませんが(訳があって同居できていないため、これらの要件を満たすことはそもそも難しいため)以下の①〜⑤の様な要件が課せられております。

①被相続人に配偶者がいないこと。

②被相続人に相続開始の直前において、その被相続人の居住の用に供されていた家屋に居住していた親族で相続人がいないこと。(その相続人が相続放棄をした場合でも、放棄していない状態にて考える)

③相続開始前3年以内に日本国内にある自己または自己の配偶者の所有する家屋に居住したことがないこと。(被相続人の家屋は除きます。)

④その宅地等等を相続税の申告期限まで有していること。

⑤相続開始時に日本国内に住所を有しいること、または日本国籍を有していること。

なお、「家なき子」は小規模宅地等の特例を説明する上での通称であり、子でなくとも親族であれば適用されます。

◆複数の土地がある場合

被相続人が所有している土地はひとつだけとは限りません。小規模宅地等の特例も複数の土地に対して適用させることが可能です。しかし、何でもかんでも全ての土地について適用させことができるわけではありません。少なくとも上記の「だれが相続するか」の要件に当てはまっていなければなりません。

それではその他に複数の土地についての適用の例を挙げてみます。小規模宅地等の特例は複雑なため、以下の例がすべてではありませんが、適用の可否の参考となります。

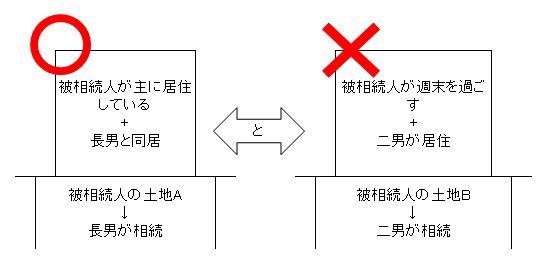

・同居要件は被相続人が「主に」居住している土地のみが適用

被相続人は土地Aと土地Bを所有しており、被相続人は土地Aに主に居住しております。しかし、週末には土地Bに住んでいる二男のところで過ごすこととしています。この場合、長男も二男もどちらも同居していることとなり、小規模宅地等の特例を受けることができるでしょうか。残念ながら同居に関する要件は主に居住している土地に対してしか小規模宅地等の特例を受けることができません。上記の例ですと土地Bを相続した二男は小規模宅地等の特例を受けることができず、満額での評価を行わなければなりません。

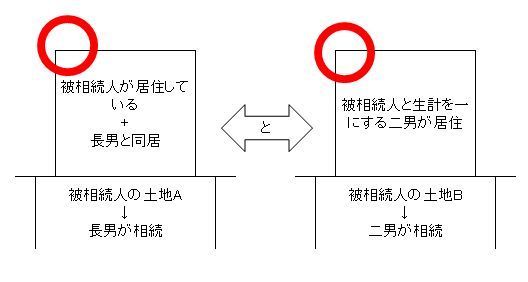

・同居と生計一は複数が対象となる

こちらの例では被相続人は主に土地Aにて長男と同居しています。また被相続人の所有する土地Bについては被相続人と生計を一にする二男が居住しています。この場合は土地Aと土地Bの両方に小規模宅地等の特例を適用させることができます。ひとつ前の同居の要件はひとりの被相続人が複数の場所に同時に住むことはできないため、一カ所に定めなければなりませんでしたが、同居の要件と生計一の要件は現実にも併存し得るということで併用が可能となったのでしょう。

・330㎡までならどのように適用させても良い

それでは先の例の同居要件と生計一要件の両方に小規模宅地等の特例を適用させる場合、特定居住用宅地等の限度である330㎡はどのように適用させるのでしょう。それぞれに330㎡を適用できるのでしょうか?または合計で330㎡まででしょうか?答えは合計で330㎡までです。二つの土地の合計が330㎡未満なら両方に適用させることができますが、それを超える場合はその部分に小規模宅地等の特例を適用させることはできません。なお、どのように適用させるかは任意に決めて良いため、この場合は長男と二男が話し合って決めることになるのでしょうか。

◆土地を複数人で共有した場合

今度は土地を複数の親族で相続した場合です。相続人が3名いた場合、遺産分割協議を行わなければそれぞれの相続分に従い土地を共有することとなりますし、遺産分割協議の結果として複数の相続人が土地を共有して相続する場合もあります。

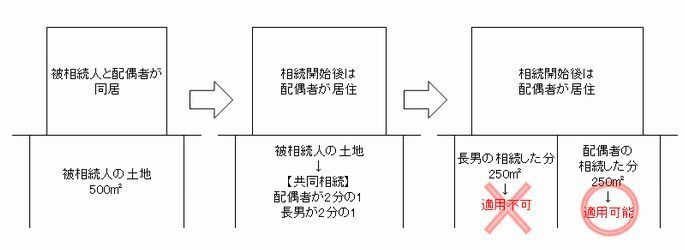

例えばこちらの例では被相続人と配偶者が同居していましたが、相続の際に同居をしていなかった長男も土地を取得しました。そのため土地の持分は配偶者が2分の1、長男が2分の1となりました。問題は小規模宅地等の特例をどう適用するかです。配偶者は無条件で小規模宅地等の特例を適用することができますが、長男は同居をしていませんし、被相続人の配偶者がいる時点で家なき子は対象外となります。

このような場合は配偶者が相続した2分の1についてだけ小規模宅地等の特例を適用することができます。適用の範囲は単純に土地の面積を持分でかけた面積に対してとなります。もし土地を配偶者が単独で相続していれば500㎡のうち330㎡まで小規模宅地等の特例を適用することができましたが、今回は配偶者の相続した2分の1である250㎡(330㎡より小さいため)までしか適用することができません。

(この例では小規模宅地等の特例の適用が減ってしまい損の様ですが、実際には様々な要素を考慮して相続をするため、こちらのケースではこのような相続がより良いものだったのかもしれません。もしくは小規模宅地等の特例のことを知らずに相続したのかもしれませんが、小規模宅地等の特例を十分考慮せず相続税を払ってしまうのは少しもったいないように思います。)

◆前半はここまで

小規模宅地等の特例を適用させるための要件などは非常に複雑です。こちら一旦前半を終了し、後半は次のページにてご案内いたします。後半は「事業用宅地等と居住用宅地の両方がある場合」、「二世帯住宅は小規模宅地等の特例をどう適用させるか」、「被相続人が老人ホームに入った場合の小規模宅地等の特例」をご案内致します。

◆相続の相談・手続き代行はこちら

当事務所では相続の手続きに関するご相談や手続きの代行を承っております。相続とはしっかり手続きをしようと思うと手間と時間もかかります。また、単純な相続であってもそれなりの知識が必要です。当事務所は今までの相続手続きのサポート経験を活かし、お手伝いさせていただきます。

※相続税の申告を前提とした必要書類の収集などにもおすすめです。

〜関連情報のご案内〜

お問合せ・ご相談はこちら

| 受付時間 | (平日)10:00~19:00 (土日祝)定休日 |

|---|

| 定休日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

練馬区で相続・遺言のご相談なら、江古田の豊島行政書士事務所『練馬相続相談センター』までどうぞ。相続相談、相続手続、遺産分割協議書作成など遺産相続から、遺言書作成など遺言のご相談まで、親切丁寧にサポートいたします。また、建設業許可申請、ビザ申請、会社設立・法人設立など、行政書士業務も承ります。

| 対応エリア | ※練馬区を中心に東京都内にもお伺いいたします。 |

|---|

事務所紹介