特定居住用宅地等を詳しく知りたい(後半)

相続税が実質的に増税になって以降、不動産をお持ちの全ての方に相続税の課税の心配が出てきました。特に地価の高い地域にお住まいの方は特別大きな土地でなくても相続税がかかってしまうケースもございます。こちらでは生活する上で当然に必要となる土地や家屋について課税がされないように配慮された相続税の「小規模宅地等の特例」のうち、住まい(特定居住用宅地等)についてを少し詳しくご案内いたします。ただし、小規模宅地の特例は状況によってはとても複雑ですので、こちらを参考としつつ個別の検討が必要になりますのでご注意ください。

「特定居住用宅地を詳しく知りたい」の後半は被相続人の生活環境に関することを含めご案内いたします。例えば被相続人が二世帯住宅にお住まいの場合は小規模宅地等の特例が適用になるのでしょうか。また、被相続人が高齢者施設(いわゆる老人ホーム)に入居した場合はどうでしょう。心当たりがある方は是非把握しておいてください。

注意!こちらのページは平成27年1月1日以降の相続に関してをお話しします。それより前の相続はルールが異なる点がありますのでご注意ください。

◆特例の対象となる土地の種類が複数ある

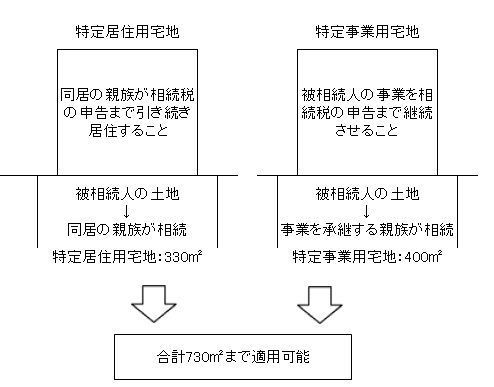

前半では被相続人が居住している居住用宅地や生計を一にする親族が住む居住用宅地が複数ある場合の小規模宅地等の適否の基本をご案内いたしましたが、こちらでは居住の用に供される「居住用宅地等」と、被相続人が従事している事業の用に供される「事業用宅地等」や不動産の貸付に利用されている「貸付事業用宅地等」が混在している場合をご案内いします。

もし被相続人が商店などの事業を経営し、その事業所がある土地を相続した親族が事業を継続する場合、その相続人の事業を保護する必要があるため、要件を満たせばこの場合も小規模宅地等の特例が適用されます。また、被相続人が住んでいた土地について相続した親族なども自身の住処を保護する必要もあります。

この場合、特定居住用宅地等と特定事業用宅地等は別々に考え、それぞれが要件を満たす相続がされれば、どちらも小規模宅地等の特例を適用させることが可能です。つまり特定居住用宅地等の330㎡と特定事業用宅地等の400㎡を併せた730㎡まで適用が可能です。

注意点はそれぞれが限度内の面積での適用です。居住用宅地が450㎡、事業用宅地が80㎡の場合、530㎡まで適用させることはできません。居住用宅地は限度である330㎡までの適用であり、この限度でしか適用できませんので、合計しては330㎡+80㎡=410㎡の適用となります。

※平成26年12月31日以前は完全併用ではなく適用面積に限度がありました。そのため平成26年12月31日以前の相続では注意が必要です。

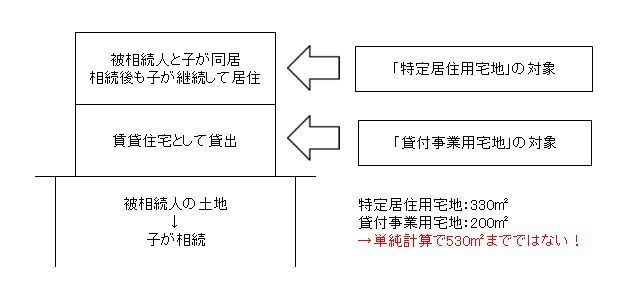

例えば建物の2階部分に被相続人と子が同居し、1階部分は他人に賃貸している場合、2階部分は居住用ですが1階部分は貸付用に利用されています。異なる用途の宅地の場合、事業用と居住用は完全併用が可能でしたが。貸付用の宅地はどのような取り扱いになるのでしょう。貸付事業用宅地がある場合は完全併用とならず調整計算が必要となります。その調整のための計算は以下のとおりです。

この式が成り立つ範囲でそれぞれの宅地等を適用させることができますので、まずは減額率が高い居住用宅地を優先して計算することとなりますが、貸付事業用の宅地の地価が高い場合は貸付宅地から優先して適用させるなどの工夫が必要です。

◆二世帯住宅に住む場合

被相続人の世帯と子の世帯がひとつの建物に暮らす二世帯住宅ですが、二世帯住宅の場合の小規模宅地等の特定については建物の状況に分けて考える必要があります。

①構造上の独立性のない建物での二世帯住宅

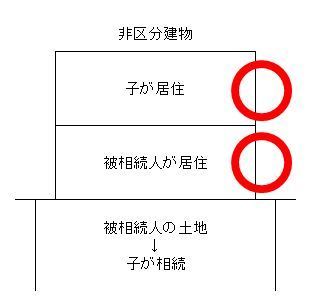

②構造上の独立性のある建物での二世帯住宅(非区分建物)

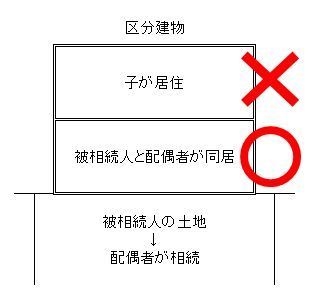

③区分登記がされた建物での二世帯住宅

・①「構造上の独立性のない建物での二世帯住宅」の場合

例は分り易く、二階建ての建物の1階に被相続人の世帯、2階に子の世帯が暮らすこととします。①は建物の内部にある階段などで各階を容易に行ったり来たりすることができる建物です。通常の一軒家ですね。この場合は二世帯住宅とは考えず被相続人と子は同居の親族と考えます。

構造上独立性のある建物とは各階に独立した出入口があり、2階の部屋へも外階段などで直接出入りすることができ、各階は内部の階段などで行き来できない場合などです。この場合、1階の世帯と2階の世帯は全く別の様に見えますが、小規模宅地等の特例に関しては被相続人と子は同じ建物に同居しているとみなします。

ただし、平成25年12月31日以前の相続の場合は建物が構造的に分離している建物の二世帯住宅は同居として扱うことはできませんので注意が必要です。

建物の形状としては上記②のように各階が完全に分離していますが、大きく違う点は「区分建物」であることです。区分建物とは一棟の建物に複数の独立した部屋があり、その各部屋をひとつの不動産として法律的に扱うことができる建物です。マンションは大きなビルにたくさんの部屋がありますが、外から見ては区分建物かどうかは判断できません。賃貸マンションであれば大きな建物(ビル)のひと部屋ひと部屋を貸していることが多いのですが、分譲マンションではひと部屋ごとを売ることはできません。そのためこのひと部屋をひとつの建物、ビル全体は小さな建物の集合として法的にみなすことができるように手続きをしたものが区分建物です。(説明が長くなってしまいましたが、区分建物かどうかは登記簿謄本を取得することで確認することができます。)

区分建物の二世帯住宅の場合、それぞれが別の建物に住んでいるとみなされるため、1階に住む被相続人と2階に住む子は同居しているとみなされず、小規模宅地等の特例は適用できません。

◆老人ホームに入居した場合

現在の日本は高齢者社会であり、お年寄りに対する福祉はもっと充実させる必要があるものと思われますが、実際に被相続人が老人ホームに入居しなければならない自体はどの方にも発生し得ると思います。その場合、被相続人は自宅を空けることとなり、その場合は小規模宅地等の特例の適用はどうなるのでしょうか。同居していた親族も被相続人が家を空けた時点で同居とみなされなくなるのでしょうか。

・原則、適用可能です。

被相続人が老人ホームに入ったとしても、小規模宅地等の特例は適用が可能です。老人ホームに入ったとしてもまた自宅に戻ってくる可能性もあり、その住まいを保護する必要があるためです。考え方としては被相続人が老人ホームに入っても自宅に住んでいるとして考え、それまで同居していた親族も被相続人が老人ホームに入っている間も同居が継続しているとします。

もちろん、同居親族の要件や家なき子の要件など、基本的な小規模宅地等の特例の要件も満たすことが前提です。

・老人ホームに関する要件など

高齢者の施設であればどこでも誰でも小規模宅地等の特例を受けることができるわけでななく、いくつかの要件を満たす必要あります。

<施設>

施設については養護老人ホーム、特別養護老人ホーム、介護老人保険施設、サービス付き高齢者向け住宅など広く認められています。ただし、都道府県への届出がない施設では小規模宅地等の特例を受けることができません。

<要介護認定>

被相続人が要介護認定を受けている必要があります。

<居住が継続する必要がある>

老人ホームに入っても自宅で居住をしているとみなして小規模宅地等の特例を受けることができるのですが、もし老人ホームに入ったことにより空いた自宅を誰かに賃貸した場合、これは被相続人の居住が継続しているとはみなせないため、小規模宅地等の特例を適用することができなくなってしまいます。

◆相続の相談・手続き代行はこちら

当事務所では相続の手続きに関するご相談や手続きの代行を承っております。相続とはしっかり手続きをしようと思うと手間と時間もかかります。また、単純な相続であってもそれなりの知識が必要です。当事務所は今までの相続手続きのサポート経験を活かし、お手伝いさせていただきます。

※相続税の申告を前提とした必要書類の収集などにもおすすめです。

〜関連情報のご案内〜

お問合せ・ご相談はこちら

| 受付時間 | (平日)10:00~19:00 (土日祝)定休日 |

|---|

| 定休日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

練馬区で相続・遺言のご相談なら、江古田の豊島行政書士事務所『練馬相続相談センター』までどうぞ。相続相談、相続手続、遺産分割協議書作成など遺産相続から、遺言書作成など遺言のご相談まで、親切丁寧にサポートいたします。また、建設業許可申請、ビザ申請、会社設立・法人設立など、行政書士業務も承ります。

| 対応エリア | ※練馬区を中心に東京都内にもお伺いいたします。 |

|---|

事務所紹介