本ページでは相続・遺言についてのそれぞれの事項について詳細な説明をさせていただきます。大まかな流れは「相続の流れ」「遺言のご相談」のページをご覧ください。

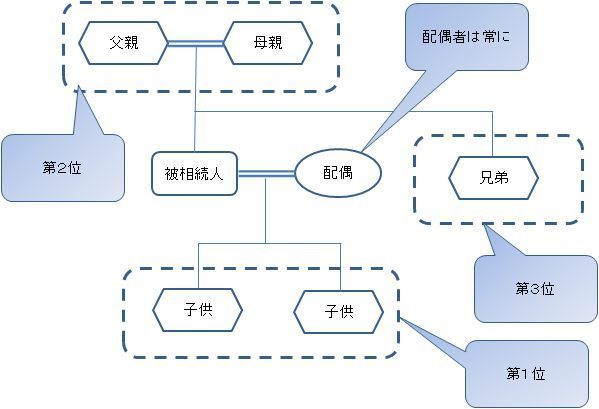

相続人となれる人は「配偶者」「子供」「親」「兄弟」です。それ以外の人は相続人とはなれません。(それ以外の方が遺産を受け継ぐ場合は「遺贈」「死因贈与」をご参照ください。) また、上記の人が常に相続人となれるわけではありません。相続人の順位は、、、

◆常に相続人:配偶者

◆1位:子供(直系卑属)

◆2位:親(直系尊属)

◆3位:兄弟姉妹 です。

1位〜3位は一番順位が高い人が相続人となります。亡くなった方に子供(1位)がいれば親(2位)と兄弟姉妹(3位)は順位が下なので相続人にはなれません。また、子供がおらず、親も亡くなっていれば兄弟が一番順位が高いことになるため、兄弟が相続人となります。

上記のように1位〜3位の他に配偶者は常に相続人となります。そのため、配偶者がいれば配偶者と子供が、または親が、または兄弟が、と相続人が決まります。なお、同順位の相続人が複数いればその方々は全てが相続人となります。子供が複数いた場合はすべての子供が相続人となります。親や兄弟の場合も同じです。

相続分とはそれぞれの相続人が相続できる割合です。法律で決められた「法定相続分」と、遺言で決まる「指定相続分」があります。

法定相続分

法定相続分は法律によりあらかじめ決められ相続分です。遺言書が無く、亡くなった方の意思が残されていない場合はこの法定相続分に従い遺産が分割されます。相続人同士の話し合い(遺産分割協議)で法定相続分とは異なる相続を行う事もできます。

- 相続分の計算方法

相続人に配偶者がいない場合:一番順位が高い相続人がすべて相続します。

相続人に配偶者がいる場合:配偶者の相続分を取り分けて、残りの分を一番順位が高い相続人が相続します。

相続分は

配偶者と子供の場合は「配偶者:1/2」「子供:1/2」

配偶者と親の場合は 「配偶者:2/3」「親:1/3」

配偶者と兄弟の場合は「配偶者:3/4」「兄弟:1/4」

以上のように法律上では配偶者は順位も相続分も優遇されています。

| 誰がA | 誰がB | 相続分A | 相続分B |

| 配偶者のみ | - | すべて | - |

| 子供のみ | - | すべて | - |

| 両親(直系尊属)のみ | - | すべて | - |

| 兄弟、姉妹のみ | - | すべて | - |

| 配偶者と | 子供 | 1/2(配偶者) | 1/2(子供) |

| 配偶者と | 両親(直系尊属) | 2/3(配偶者) | 1/3(両親(直系尊属)) |

| 配偶者と | 兄弟、姉妹 | 3/4(配偶者) | 1/4(兄弟、姉妹) |

- 相続人が複数いた場合

今までの説明では「子供」「親」「兄弟」としてきましたが、それぞれが相続の時点で複数存在している事は珍しくないでしょう。その時は、それぞれの相続分をさらにその人数で等しく分割します。

<例>

相続人が「配偶者と子供3人」の場合、

まず、「配偶者:1/2」「子供:1/2」と原則通りに分割します。ここで子供は3人ですが、まずは原則通り。

そして、「子供:1/2」を三兄弟で分割します。

つまり、結果的には

「配偶者:1/2」「子供①:1/6」「子供②:1/6」「子供③:1/6」

となります。

- 注意点

子供の場合「非嫡出子」、兄弟の場合は「親の一方が違う兄弟」はそうでない者の1/2になることに注意が必要です。

例えば先の例(1)の場合の子供3人のうち子供③1人が非嫡出子であった場合、「配偶者:1/2」「子供①:2/10」「子供②:2/10」「子供③:1/10」となります。嫡出子である子供①や子供②に比べ非嫡出子の子供③は半分の相続分となっています。これは兄弟が相続人の場合の両親が同じ兄弟と片親のみが同じ兄弟の場合でも同様の計算とあります。

※注意※

平成25年12月5日の民法改正により嫡出子と非嫡出子の相続分の違いは無くなり、どちらも子として同じ相続分となりました。

指定相続分

生前に亡くなった方が遺言を残していた場合、法定相続分に優先して遺言の相続分が有効となります。この場合、遺言者は自由に相続分を決めて良いのですが、「遺留分」に注意する必要があります。また相続人以外の人に財産を残す場合は遺言にて相続分の指定をする必要があります(遺贈と言います)

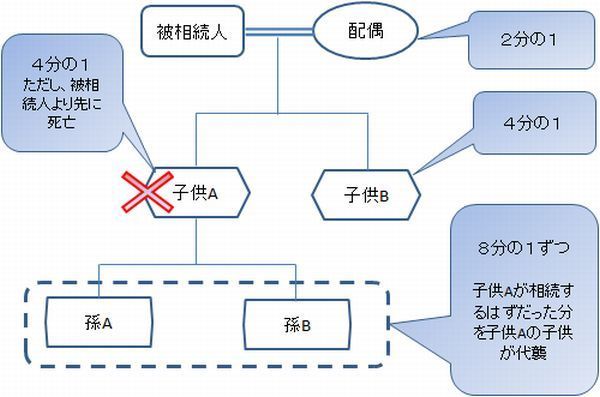

代襲相続とは

代襲相続とは、例えば以下の図で説明しますと、被相続人の相続人は配偶者と子供Aと子供Bの3人です。配偶者は相続分1/2、子供Aと子供Bは1/4ずつです。しかし、子供Aが被相続人より先に亡くなった場合、相続人は配偶者と子供Bの2人だけになるのでしょうか?もしそうだとすると、子供Aの子供(孫A、孫B)の相続に不公平が生じます。それはもし子供Aが死亡せず被相続人の相続をすることができた場合と、できなかった場合で孫A、孫Bが受け取る財産の額が異なってくるためです。

そのため、もし被相続人より先に相続人が死亡した場合、被相続人の相続は先に死亡した相続人の子がする事ができ、これを代襲相続と言います。

相続分

代襲相続人の相続分は「相続人がする事となる相続分」です。上記の図で説明しますと、子供Aが死亡した場合、代襲相続人の孫Aと孫Bは子供Aは相続すべきだった相続分1/4を分け合うため。1/8ずつとなります。決して子供Bと按分して「配偶者:1/2、子供A:1/3、孫A:1/3、孫B:1/3」となったりしない事に注意が必要です。

代襲の代襲(再代襲)

もし代襲相続人も相続開始時に死亡していたら、更にその子が代襲相続します。これを「再代襲」といいます。ただし、兄弟姉妹が相続人の場合の代襲は、その子供までに限られます。

代襲されるとき

・代襲相続がされるときは以下の様な場合です。

◆相続人が死亡していたとき

◆相続人が欠格事由に該当したとき

◆相続人の廃除があったとき

・代襲相続がされないときは以下の様な場合です。

◆相続の放棄をしたとき

◆直系尊属が相続人であるとき

遺贈とは

相続人は法律で決められた人たちがなれる地位ですので、配偶者、子供、親、兄弟しかなれません(「相続分」参照)

それではこの相続人ではない人に財産を残す事はでいないのでしょか?それは「遺贈」によって行う事ができます。遺言書に遺贈をする旨を記載しておけば相続人以外の人にも財産を分ける事ができます。しかし、遺言書が残されていない場合や、遺言書の遺贈する旨の記載がない場合は遺贈を行う事はできません。

特定遺贈と包括遺贈

遺贈には2種類あります。

- 包括遺贈

遺言書にて相続人でない人に対し「財産を分け与える。」など特に物の指定はなく意思表示されている場合は包括遺贈となります。これは他の相続人と同じく遺産に対する割合で財産分与がされる事となり、法定相続人と同じ扱いがなされます。

- 特定遺贈

「○○の壺をあの人に」や「金10万円をこの人に」など、特定の財産を分与する事です。特定遺贈の場合は相続人と同じ地位を得るものでなく、指定された遺産にのみ受贈できる権利が発生します。

相続財産

相続される財産は、原則的に亡くなられていた方の所有する財産のすべてを包括的に対象となります。これはプラスの財産はもちろん、マイナスの財産(借金など)も合わせた財産となりますので、マイナスの財産がプラスの財産を上回る場合は借金のみを負うこととなります。

また、包括的とは言ってもいくつかの例外がありますので注意が必要です。

相続財産の例

- 預金、不動産など

プラスの財産は相続財産の対象となります。

- ローン、借金

マイナスの財産も相続の対象となります。プラスの財産よりマイナスの財産が多い場合はその差額分のマイナスの財産を相続することとなります。

- 一身専属権

一身専属権とはその本人以外が行使しえないような権利です。例えば個人的信頼のもとに成り立つ契約である委任契約や代理権、生活保護の受給資格や、芸術作品を作成する債務など、その人でしか意味をなさないものは相続の対象とはなりません。

- 祭祀承継

先祖代々から引き継がれる祭祀などにまつわるもの(系譜、祭具、仏壇、お墓など)は相続財産に含みません。これはこれから承継していくべき人が引き継ぐ事が重要であり、相続財産として分割する事に馴染まないためです。

- 保険金

相続人を受取人とする保険金は相続財産には含みません。ただし、「特別受益」に含まれるとして計算をすることが妥当であるとして、相続分に影響を与える可能性があります。

放棄、限定承認とは

相続が発生すると相続人はプラスの財産に限らず、マイナスの負債もまとめて引き継ぐこととなってしまいます。そのため相続財産の中に貯金や不動産で100万円の財産があったとしても、それとは別に200万円の借金があったとすれば、その遺産を相続した相続人は遺産の中の財産で100万円の借金を返済したとしても、残りの100万円の借金は自身の財産から返済しなければならなくなります。しかし、亡くなった方の借金を相続人が支払うというのも納得できない方もいらっしゃるでしょう。

相続の放棄、限定承認とは訳あって相続したくない場合や、亡くなった方に負債があるなどの事情がある場合に行うことがが出来るもので、相続財産のなかの借金を返済したくない場合などに利用できます。もちろん、借金がない場合でも、自分は相続人としての権利義務を放棄したいとの希望があれば利用することが可能です。

- 限定承認

もし亡くなった方に借金が残っている恐れがあるが、その存在も額も相続人には把握ができない、という場合に利用できるのが限定承認です。何も考えずに遺産を相続をしてみたら、蓋を開けたら莫大な借金が残っていたとなるとたまったものではありません。相続されたプラスの財産で返済できない場合は自分の財産から返済しなくてはなりません。

このように、負債が多い、または負債がどの位かの検討がつかない相続の場合に限定承認を行うと、亡くなった方が残したマイナスの財産は、亡くなった方のプラスの財産から返済し、返済しきれないマイナスの財産は返済不要となります。

なお、限定承認は相続人の全員が同意し共同で行う必要がありますので、相続人一人で行える相続放と比べると手続きが難しいと言えるでしょう。

- 相続の放棄

放棄は相続人であることの放棄です。これを行うと法定相続人であっても初めから相続人ではなかったものとして扱われます。相続人ではなかったものとみなされますので、マイナスの財産もプラスの財産も引き継ぎません。プラスの財産も一切相続できない点が限定承認との違いとなりますが、相続人が単独で行うことがが出来ますので、ご自身の判断のみで手続きが行えます。

なお、相続放棄をしてしまうと自身の相続人が代わりに相続をする代襲相続も発生しなくなりますので注意が必要です。

お問合せ・ご相談はこちら

| 受付時間 | (平日)10:00~19:00 (土日祝)定休日 |

|---|

| 定休日 |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

練馬区で相続・遺言のご相談なら、江古田の豊島行政書士事務所『練馬相続相談センター』までどうぞ。相続相談、相続手続、遺産分割協議書作成など遺産相続から、遺言書作成など遺言のご相談まで、親切丁寧にサポートいたします。また、建設業許可申請、ビザ申請、会社設立・法人設立など、行政書士業務も承ります。

| 対応エリア | ※練馬区を中心に東京都内にもお伺いいたします。 |

|---|

事務所紹介